노란우산 공제 단점이 있는 공제 제도 이기는 하지만 많은 개인사업자, 소상공인 분들이 가입을 하고 계십니다 노란우산공제 단점 이 있음에도 많이 가입하는 것에는 분명 이유가 있을 것입니다. 노란우산 공제 단점은 마음대로 해지할 수 없다는 것에 특징인데요 오늘은 왜 그런지 그럼에도 불구하고 가입할 수밖에 없는 이유에 대해서 알아보겠습니다.

목차

1. 노란 우산공제란?

노란우산 공제는 중소기업중앙회에서 운영하며 소기업이나 소상공인의 폐업이나 노후를 대비하고 폐업이나 사망 시 생활의 안정을 위하여 운영하는 공제 제도입니다. 자영업자들에게는 직장인과 같은 퇴직금 개념이 없다 보니 폐업 시 안정적인 생활이 불가 할 수도 있기 때문이기도 합니다 또한 납부한 납부금은 수급권 보호를 받을 수 있다는 장점과 함께 생활안정자금이 주목적이기에 임의 해지 시 원금손실을 볼 수 있다는 단점이 있기도 합니다.

노란우산 공제 장점

- 노란우산 공제 장점으로는 납부한 납부금은 자영업자가 폐업이나 부도로 압류를 당하더라도 공제금은 법에 의해 보호를 받습니다. 또한 총납입금의 한도만큼 최대 500만 원까지 소득공제를 받을 수 있다는 것이 가장 큰 장점이고 가입을 하는 최대 이유 하라고 할 수 있습니다,

- 내가 납부한 납부금의 한도 내에서 저금리로 대출이 가능합니다.

소득득공제한도

- 개인, 법인 4천만 원 이하 연 500만 원 개인

- 4천만 원~1억 연 300만 원 법인 4천만 원~5675만 원 이하 연 300만 원 개인 1억 초과 연 200

- 예) 소득범위가 4천만 원 이하인 개인, 법인 사업자라면 5,000,000원 / 12월 =410,000원

- 납입금액 조정이 가능합니다. 납입금액이 부담된다면 4회 차부터 감액을 요청할 수 있습니다

- 폐업 시 일시금 또는 분할금의 형태로 목돈을 돌려받을 수 있습니다. 노란우산 공제의 이유라고 볼 수 있겠습니다.

- 공제계약 대출로 자금 활용 대출도 가능합니다 조건은 환급금의 90% 이내 대출기간 1년, 이자 2.8%입니다.

- 노란 우산 공제 가입 시 무료상해보험이 가입되며 사망 및 후유장애 발생 시 2년간 최고 월 납부금액의 150배까지 보험금이 지급됩니다.

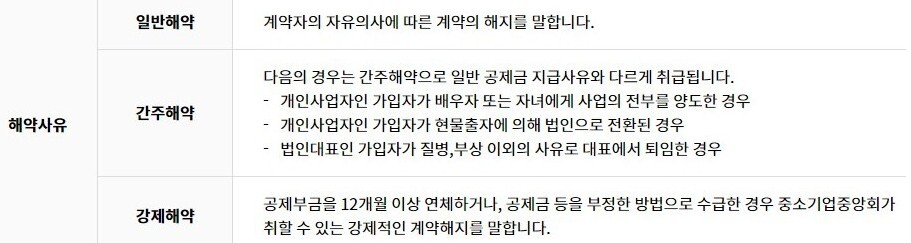

노란우산 공제 단점

정상 해지가 아닌 임의해지를 할 경우 납입한 금액을 다 돌려받을 수가 없고 더 중요한 건 해약환급금에 대한 소득세가 원천징수됩니다. 따라서 임의로 중도해지할 경우 손해가 발생할 수 있습니다.

- 정상 해지:폐업, 사망 등 부득이하게 사업을 진행할 수 없는 상황에서의 해지

- 임의해지:납부금의 연체 또는 정상 해지 외 가입자의 필요시 해지할 때

해약환급금 요율

임의해지 시 13개월 이상 납부하여야 원금을 돌려받을 수 있으며 그 이하의 경우 원금손실이 발생할 수 있습니다. 또한 13회 이상 납입했다 하더라도 임의해지는 소득세를 납부해야 합니다.

| 노란우산공제 해약환급금 요율 | |

| 납입 1~3회차 | 납부금 x 80% |

| 납입 4~12회차 | 납부금x90% |

노란우산공제 가입방법

가까운 은행 지점, 공제상담사, 인터넷 가입, 중소기업 중앙회 방문 중소기업중앙회 통합콜센터 1666-9988에서 전화로도 가입이 가능합니다,

참고로 노란우산 공제 가입 시 시중은행지점에서 가입하는 것을 추천드립니다. 이유는 은행에서 가입 시 납부금이 거래실적으로 남기 때문에 향후 금리인하, 수수료 절감 등의 혜택이 가능합니다.

노란 우산 공제 단점과 장점등을 알아봤는데요 가장 큰 단점인 부분은 임의해약 시 원금에 손실을 볼 수 있다는 것입니다 처음부터 부담되는 금액을 설정하실 경우 매월 납입하기가 부담스러울 수 있습니다 또한 13개월 이상만 납입한다면 원금은 찾을 수 있기 때문에 폐업 후 퇴직금개념이라고 생각하시길 바라겠습니다.

댓글